Tous les ans, nous relayons avec enthousiasme le baromètre de Financement Participatif France, qui montre chaque année le dynamisme du secteur avec un doublement des fonds collectés. Mais qu’appelle-t-on financement participatif ? A quoi correspondent exactement ces chiffres ? Quels sont les vrais chiffres du financement participatif en France ?

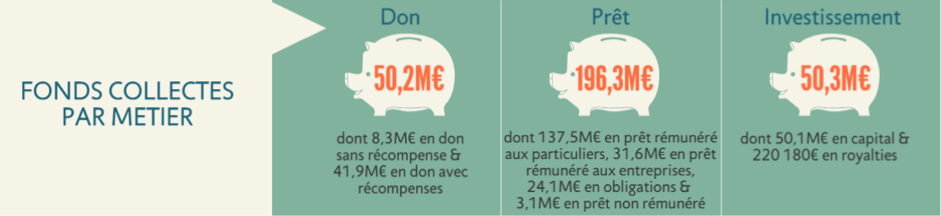

En 2015, le montant collecté total a été de 296,8 millions d’euros, réparti comme suit entre les trois grands métiers du financement participatif :

- Don : 50,2 millions d’euros

- Prêt : 196,3 millions d’euros

- Investissement : 50,3 millions d’euros.

Source : Baromètre 2015 Financement Participatif France - Compinnov

Un montant impressionnant pour le prêt en 2015

Alors que le don et l’investissement représentent des montants équivalents, le montant collecté en prêt représente quasiment quatre fois plus d’argent, soit deux tiers de l’ensemble du financement participatif en France.

Avec les levées de fonds les plus rapides, le plus grand nombre de projets et le meilleur taux de succès du crowdfunding, le prêt semble donc se tailler la part du lion. Cependant, on constate que dans le métier du prêt, 137,5 millions d’euros concernent le prêt rémunéré aux particuliers, dont 130 millions d’euros sur la seule plateforme Younited Credit (anciennement Prêt d’Union).

Faut-il comptabiliser Younited Credit ?

Le financement participatif en prêt, ou crowdlending, consiste pour les entreprises à emprunter directement auprès de particuliers et d’institutions sans passer par les banques. Comme le financement participatif en général, il permet à la foule de choisir elle-même les projets qu’elle souhaite soutenir, en choisissant dans certains cas le rendement souhaité.

C’est l’ordonnance de 2014 qui a définit le cadre juridique du crowdfunding et rendu possible un tel financement des entreprises par la foule, mais a exclue le prêt rémunéré aux particuliers. Fondée en 2011, c’est à dire avant cette ordonnance, Younited Credit possède un agrément d’établissement de crédit prestataire de services d’investissement auprès de l’Autorité de contrôle prudentiel et de résolution. Ce statut lui permet d’octroyer des crédits à la consommation aux particuliers.

Les particuliers qui se rendent sur Younited Credit doivent d’abord être reconnus comme investisseurs professionnels pour y placer leur argent, avec l’engagement que cet argent sera réinvesti dans l’économie réelle via les crédits à la consommation. Younited Credit accorde ensuite les prêts sur la base de ses propres critères. Bien que très intéressant et proche de l’esprit du financement participatif, ce fonctionnement est en fait assez éloigné de celui des plateformes de financement participatif et est plutôt similaire à celui d’une banque engagée.

Si on enlève du montant financé en prêt le montant collecté par Younited Credit, on obtient un total de 66,3 millions d’euros : ce montant est alors comparable à celui des autres métiers du financement participatif et le montant total collecté serait ainsi moitié moindre que celui annoncé.

Une question de définition

On peut en général faire dire ce qu’on veut aux chiffres. Selon les périmètres et les définitions retenus, notre vision d’une situation peut changer du tout au tout.

Qui est “la foule” ?

Chez les deux leaders du crowdlending en France, une grande partie du financement provient d’investisseurs institutionnels. Sur Lendix, les particuliers représentent 29% des investisseurs, le reste étant des Family Office, et les prêteurs institutionnels complètent automatiquement la part non financée par les particuliers. Sur Unilend, Groupama s’est engagé à prêter cent millions d’euros sur 4 ans. Des entreprises, des fonds d’investissement, des gestionnaires de patrimoine interviennent parfois aussi dans des collectes de don ou d’investissement.

Doit-on prendre en compte les financements apportés par ces institutionnels dans le financement participatif ? Faut-il les exclure parce que leur activité habituelle consiste à placer de l’argent sur des projet ? Faut-il les comptabiliser au motif qu’ils interviennent sur des plateformes ouvertes aux particuliers ?

En anglais, on parle de crowdfunding, littéralement “financement par le foule”. Au Québec, on parle de socio-financement. En France, on parle de financement participatif, une expression finalement assez vague. Selon sa page Wikipédia en français, elle décrit “tous les outils et méthodes de transactions financières qui font appel à un grand nombre de personnes afin de financer un projet. Ce mode de financement se fait sans l’aide des acteurs traditionnels du financement, il est dit désintermédié.”

Le baromètre n’est pas faux en soi, simplement questionnable. Pour ceux qui attendent un financement véritablement indépendant des “acteurs traditionnels du financement”, les chiffres sont donc surévalués. Est-ce pour autant ce dont nous avons besoin pour une vraie transition économique positive ? La solution n’est-elle pas justement de mettre autour de la table tous types d’acteurs économiques prêts à participer au financement de l’économie réelle ?

En attendant, nous avons encore du chemin à faire pour activer toutes les énergies positives, tous ces financeurs en sommeil qui reconnecteront la finance avec le bien commun. Et ce chemin s’annonce passionnant !

Jean-David Bar, co-fondateur de WE DO GOOD

Diplômé d’Audencia Business School et après des expériences professionnelles dans le marketing & la RSE, les politiques d’achats responsables et les énergies renouvelables, Jean-David Bar a initié WE DO GOOD en 2013. Passionné par l’entrepreneuriat social, investi en tant que gangster chez MakeSense, il est convaincu qu’il est possible de changer le monde par la finance.

Sources :

- https://lendix.com/en-savoir-plus/statistiques/

- https://www.unilend.fr/groupama-banque-sengage-aux-cotes-dunilend

- http://www.pret-dunion.fr/un-nouvel-investissement-performant-pour-votre-epargne

- http://tousnosprojets.bpifrance.fr/Observatoire/(type)/pr%C3%AAt

- http://www.cbanque.com/actu/56530/crowdfunding-pret-union-a-draine-pres-de-la-moitie-de-la-collecte-en-2015

![[INTERNET] Google lance le financement participatif contre la pub](../wp-content/uploads/2014/11/google-office-150x150.jpg)

![[LANCEMENT] La chouette Ulule accueille son petit frère Okpal](../wp-content/uploads/2016/06/opkal-150x150.png)

![[SUIVI] Une soirée du Ulule Tour pleine de « chouettes » rencontres !](../wp-content/uploads/2015/04/Ulule-Tour-évènement-crowdfunding-2-150x150.jpg)

{kind=link}

2 commentaires

Et bien d’autres acteurs à venir

Pingback: Les vrais chiffres du financement participatif en France